これだけの飲食店が乱立し飽和状態という状況にもかかわらず、いまだに相も変わらず飲食店開業を目指す人は多いです。それだけ人気業種と言う事でしょうか?

しかし、安易な考えから飲食店開業する人があまりに多く、簡単に潰れる店が多いのも事実です。身近にたくさんそういう事例を見てきました。ですから、そういった安易な考えから脱皮するためにも予備知識としてこの位の事は知っておいてほしいという思いで記事をまとめてみました。

この記事を最後まで読んでいただければ、素人がやりがちな大きく道を外した事業計画や開業は防げると思います。そして、銀行融資や外部関係者への説明の時に使う、大事な資料である事業計画書の概要を知ることができ、その中の一番大事な収支表を作成できるようになります。

最後まで読んでいただければ、まったくの素人の方でも経営的な思考感覚が身に付き、今後の飛躍の足掛かりになると思います。

収支表作成をテーマにしたのは?

間違った考えによる飲食店開業、またはその間違った営業方針を正しい方向に・・・、それらを考えた時に思ったのが、やはり経営的な知識を身に着けたほうが開眼するのが早いのでは思いました。

そこで今回は簡単な収支表を使い、実際の数字を見ながら解説することにより、経営的な感覚が理解できるような記事にしました。やはり経営管理者は数値管理ができないとだめなように思います。

なぜ、タイトルを事業計画書の収支表作成としたかを説明しますと、事業計画書そのものを説明するにはその項目がかなり多義にわたります。それと開業してからはあまり関係ない内容も多数含まれており、今回の私の考える趣旨とは違うからです。

それよりも今回のこの記事の目的である、間違った考え方による飲食店開業を防ぐのに一番効果的なのが事業の収支表の作成だという思いから、収支表の解説に重きを置き、初心者がとりあえず前知識として、一番大事な、実際の経営に必要とされる収支表の見方を学習できることを念頭にまとめてみました。

しかも収支表が書けるという事は事業計画書のその他の項目に関しても、ある程度考えがしっかりとまとまっていて、ほぼ書ける位になっていると言う事になります。ですから収支表を先に学習をするのが効率的だと考えました。

そして、私の立場ですが個人の青色申告事業所のオーナー経営者として40年間、決算から税務申告まで自分自身で実践してきた経験から記事を書いています。

私の飲食店経営の40年間の経歴

まず、この記事の信頼性のためにも、私の飲食店経営の経歴をお話ししておきます。

正直に話しますが、何の経験もスキルもなく、いきなり独立店舗開業と言うスタートです。ま、何を隠そうこの私が先ほど書いた安易な考えから飲食店開業した張本人なのです。そういう経験もありますので、そういうあなたの気持ちもよくわかります。以下、私の話です。

脱サラからの独立で、

- 最初の店舗は建坪25坪位の2階建て木造お好み焼き専門店

- 2店舗目が多店舗化を目指して店長を雇用してのスーパーマーケット内フードコーナーにファーストフードショップ出店

- 3店舗目が店長を雇用してのショッピングセンター内独立店舗ファーストフードショップ出店

- 4店舗目がすべての店舗を閉店後、最初の木造店舗を取り壊してその跡地に、重量鉄骨3階建ての今現在の店舗を新築オープンさせました。

そんなこんなで、ショッピングセンター出店の当時は人件費だけでも年間に1000万円位支出額がありました。なんだか自分たちの生活のためと言うよりも、人の雇用のために働いている感じでした。

しかし、どれも思うように軌道に乗せられませんでした。それでもう多店舗化は無理と判断して、全ての店を閉鎖し売却、資産化も兼ねてかなり無謀ではあったのですが6000万円の投資額で最後の店舗をオープンさせました。

それが4店舗目の店で、最初に建てた木造建ての店舗を取り壊し、その跡地に重量鉄骨造3階建てビルの1階部分を店舗として建設しました。そして時を経て、6年ほど以前に従来とは全く業種が異なる、フレンチ洋食店としてリニューアルオープンさせたのが、今現在の店です。

もうこれが最後の店と言う事で、従来より私が一番やりたかった業種・業態の店としてオープンさせました。客席25席、駐車場8台の小規模店です。今現在はこの一店舗だけで営業しています。

ビル建設までの損失額は大まかですが2500万円位です。この位の金額で済んでいるのは撤退の時店舗をすべて居抜きで売却できたからですが、でなければ破産です。あなたにはこういう失敗はしてほしくないと思います。

しかし、私の人生はビル後も失敗と困難がいくつも続くのですから、人生は厳しいです。

以上の説明で私がどんな経歴の人物かは想像できると思います。しかし、それでもかれこれ40年近く飲食店経営を続けてこれました。それらのすべての経験に基づく記事です。

飲食店経営のマーケティングは必須

飲食業の経験がない、個人で飲食店開業する方のほとんどが、事業に関する知識もなく事業計画書などと言うものがあるという事すら知らず、資金計画も大雑把で無いに等しい。しかもその上に、出店動機が「自分が得意なこの料理を売りたい」とか、「あこがれのカッコイイ店を持ちたい」とかいう自分本位の考え方なのでマーケティングなんかまったく考えていない。

こんなんでは、始める前から先は見えています。ま、偉そうなこと言えないのですが、過去の私もそうでしたから、よくわかって書いています。

だからこそ、そういう人達向けに書けると言うところもあります。とにかくまずはここで説明するマーケティングの概念は絶対必要ですから、よく読んでいただけたらと思います。

下の文献を参考にしてください。

マーケティングとは「顧客が真に求める商品やサービスを作り、その情報を届け、顧客がその価値を効果的に得られるようにする」ための概念である。また顧客のニーズを解明し、顧客価値を生み出すための経営哲学、戦略、仕組み、プロセスを指す。

ウィキペディア 出典

この文献に書いてあることは読めば理解できるので、「なるほどね」で終わってしまい、ほとんどの人が身に付かず忘れてしまいがちです。しかし、ここに書いてあることを実践した人の方が格段に成功率が上がります。

もう少しわかりやすく言い方を変えてみると、「マーケティングとはお客様のニーズを把握し、いかにそのニーズに対応した商品をつくり、そしてお客様に知ってもらい、買っていただいた結果、満足していただけるようにする。」と言えます。

しかし、個人での飲食店開業の場合その考え方がまったく逆で、素人は自分の好みや理想で飲食店開業や店造りをしてしまいがちです。しかし、それも仕方のない事で、まず自分がこうしたいという動機から始まる訳ですから、どうしても最初から最後まで自分本位の考え方になってしまいます。

要するにお客様側の立場に立って考えていないという事です。

ですから、そうではなくて文献に書いてあるところをもう一度書きますが「顧客が求める商品やニーズを解明しそれに合った商品やサービスを考え、顧客の価値(この商品やサービスが自分にとって有益だと顧客が思う事)を提供できる、戦略」を考えろという事を言っているわけです。

具体的に実際の例で説明すると、ビジネス街か学生街か、住宅街か駅前かまたは郊外立地かなどと考えると分かりやすいと思いますが、そういった商圏内で求められる食事、そしてそのサービスの形態はどういうものか考えてみるのです。

具体的にその立地の中で生活する人物になって考えてみると、おのずとお客様が何を求めているか想像でき、自分のやろうとしている計画が合っているかどうかも、大まか判断できると思います。

そういうことを一切考えず自分の理想とする店をいきなり出してしまうのが素人考えだと言っているのです。

ですから逆に考えるとやりたい事が最初から決まっている場合は、それに合う立地を探さなければならない事になります。商業立地の潜在ニーズを考えて、戦略を考えなければならないという事です。

事業計画書の必要性と収支表

自分の思い描く構想が正しいのかどうか、この先事業として本当に成り立つのかどうかを判断する目安として、事業計画書の作成は絶対必要です。

事業計画書は一度で簡単に出来るものではなく、全体に整合性が取れ数字が矛盾がなく収まるようになるまで何度も書き直すことになりますが、いろいろ試行錯誤して書き上げていくことにより、自分の考えがしっかりまとまり、何をどうするかという見込みなどがはっきりとしてきます。

どうしても矛盾があるとか、つじつまが合わないという時はその計画に無理があるからで、冷静に考え進退を決めなければなりません。

事業計画書は、いわば自分の思い描く事業を推進するための設計図なのです。家を建設する時は設計図に間違いや矛盾があったら欠陥住宅しかできません。それと同じだと思ってください。事業計画書に間違いや矛盾があったら、事業そのものが破綻します。

銀行からお金を借りたり、他人から出資してもらったりするためには、事業計画書が必要ですが、一番の目的は自分自身のために作成するということを理解してください。

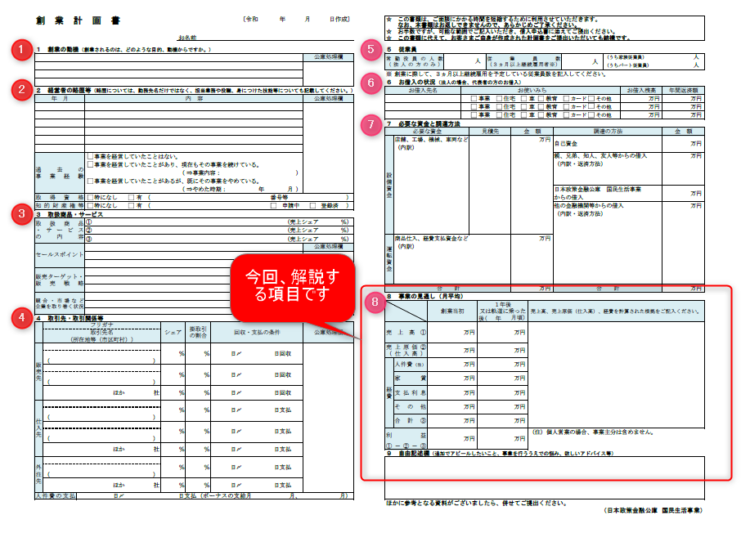

さて次に具体的な事業計画書と言うものがどんなものかお見せしましょう。下の図がそれで、日本政策金融公庫で実際によく使われている一般的なものです。

業種により、または使用目的によりいろんな種類がありますが、ここでは一般的な事業資金の借入時に利用する日本政策金融公庫の申し込み用創業計画書を例にお見せします。

タイトルが「創業計画書」となっていますが、「事業計画書」も似たようなもので、業種によっては内容が変わってきます。

*画像が小さく見にくいので説明しますが、この記事の最初の「収支表作成をテーマにしたのは何故か」のところで説明したのですが、下図の創業計画書の中の➑のところが今回のテーマの収支表の部分になります。[8、事業の見通し(月平均)]と書いてあります。

出典:日本政策金融公庫

画像からでは読みにくいと思いますので、以下改めて番号順に項目を簡単に説明しておきます。

- 創業の動機

どのような目的、動機からか。 - 経営者の略歴等

略歴、事業経験、取得資格など。 - 取扱商品・サービス

事業で提供する、主力となるメニューやサービス等。 - 取引先・取引関係等

販売先は一般個人で仕入れ先は決まっているところを書く。 - 従業員

計画で予定している人数を書く。 - お借入の状況

個人で借り入れているものすべてです。 - 必要な資金と調達方法

ここは大変ですね、しかしこの項目のところは重要な箇所ですからじっくり時間をかけて算出するしかないですね。 - 事業の見通し(月平均)

この項目が、記事の最初に「はじめに、なぜ収支表作成をテーマにしたか?」で説明した、今回私が詳しく解説するところです。しかし、収支表の科目が私からするといかにもおかしいです。特に支払利息なんて実際の経営ではあまり考えないところで、いかにも貸し手側の発想ですね。どれだけ借金しているかを知りたいのでしょうか。

実にざっくりとした内容ですが、これ一枚ではまず融資審査は通らないでしょうね。ですからこれとは別に詳しい内容の事業計画書を自分で作成して添付するのが普通らしいです。

私が過去、日本政策金融公庫にお世話になったのは、設備資金と運転資金の借り入れの時で創業資金の借り入れでは利用したことがないのでこの創業計画書を提出した経験はないです。

設備資金と運転資金の借り入れの時はすでに実績があるので、その実績を証明する決算書(次の項で説明)の提出になります。

飲食店経営の収支表(収支計算書)・科目および経営指標

ここで最初に説明をしておきます。今後収支計算書という言葉が出てきますが、これは収支表と同義語でどういうふうに使い分けるかはそれをどう見るかの違いです。

例えば実際に数字を入れて活用する時は、計算をすることになるので「あの収支計算書でいくらの利益が出た。」となります。しかし、厳密な区分けはなくその時のニュアンスですね。

ではここからは収支表の具体的な見方や重要なポイントの解説になります。

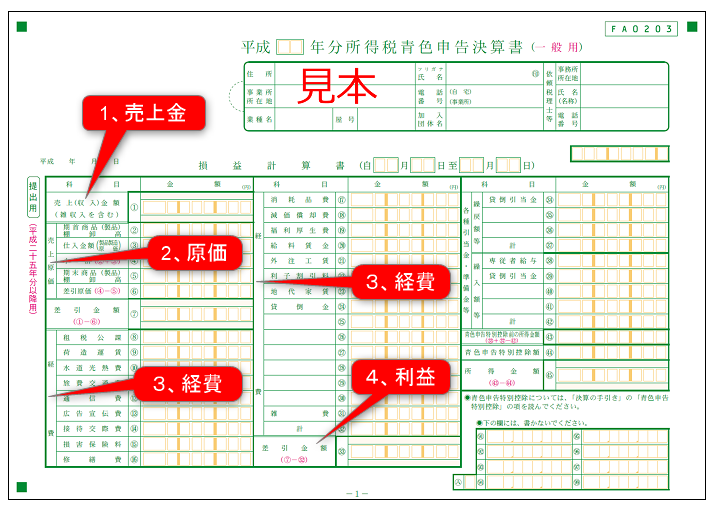

月単位の収支表(収支計算書)が、年単位の決算書に

次の画像は、実際に私が毎年国税庁に提出するために作成している、決算書です。収支表(収支計算書)も決算書も内容は一緒ですから、実物をご覧になると実感が出るかと思い提示しました。

月単位の収支表(収支計算書)12か月分を集計して、この決算書に記入して仕上げます。

実際には各個別の経理科目を使っている場合があり、この表の科目では足らず空白の欄にさらに追加記入して使っています。それだけ実際の経営は細かい管理が必要になってきます。

以下の説明では基本的な科目に絞って解説していきますから、細かい経費科目はその他経費と言う科目にすべて含まれると思ってください。さてここから解説です。

- 売上金

経営をしていく中で一番大事な数字はこの売上金額です。この数字が計画通りにまたはそれ以上に上げられるかどうかで事業の成否が決まります。すべては収入しだいと言うことです。 - 原 価

そして売り上げに伴って決まる仕入れ原価、材料食材費のことです。 - 経 費

科目の説明ですが主なものをあげると、人件費、、地代家賃、水道光熱費、減価償却費、広告宣伝費、通信費、消耗資材費、その他経費となります。 - 利 益

最後に残った利益が個人事業主の場合は所得になります。

そして忘れてはならない支出に、借入金返済があります。これは収支表のどこにも書いてないので見落としがちですが、頭に入れておかないと資金繰りでつまづくことになります。

この返済金の原資は減価償却費で計上した金額になりますが、この計上金額より返済金額が小さければ問題ないですが、反対に大きい場合はその上回った差額分がオーナー負担となります。要するにオーナーの預金残高がその分だけ減ると言う事です。

この借入返済が曲者で返済をしていけばドンドンなくなると思うかも知れませんが、事業を続ける限り何だかんだと付いて回ります。

先ほどの書いた、価値が減る資産と書いて減価償却資産というものが、いずれ消耗して再投資が必要になるのです。その時にまた借金をしなければならなくなるのです。

ハッキリ言って、営業を続ける限り借金はいつまでたっても無くなりません。

補 足

それから大事なことなので、ここで補足として説明を加えておきます。個人事業主の中でも多い勘違いによる間違いが、この借入返済金の経理処理のことです。

「事業に伴う借入金の返済だから、その返済金は損金扱いになり経費計上できると考える。」

これは完全に間違った考え方です。貸借対照表を書けると理解できるのですが、複式簿記の知識がないと無理ですので、ここではそういうものなんだと言うことで納得してください。次の言葉をしっかり覚えてください。「借入金は資産です。」

ですから個人事業の場合、借入金返済は税引後利益のオーナーの預金口座から引き落とされます。ただし、減価償却費分だけ無税の現金経費として残ります。

飲食店経営の重要な基本指標

次に大事な知識は売上高に対するそれぞれの科目の比率です。これは経営指標として経験的に決まったものがあり、良判定とされる指標を大まかに把握しておく必要があります。でないと収支表の各科目の適正な数字がわかりません。適当に目標値を決めたのでは、でたらめな欠陥収支表になってしまいます。

この項では特に重要な基本指標についての説明になります。

洋食レストランのモデルケースを収支表にしてみると、以下のようになります。

| 科目 | 円 | % | 私の店の実績(参考)% |

| 売上高 | 3,000,000 | 100 | 100 |

| 売上原価(F) | 960,000 | 32 | 29 |

| 粗利益 | 2,040,000 | 68 | 71 |

| ーーー | ーーー | ーーー | ーーー |

| 人件費(L) | 690,000 | 23 | 0 |

| 地代・家賃(R) | 210,000 | 7 | 0 |

| 水道光熱費 | 120,000 | 4 | 10 |

| 減価償却費 | 210,000 | 7 | 17 |

| 広告宣伝費 | 60,000 | 2 | 4 |

| 通信費 | 30,000 | 1 | 3 |

| 消耗資材費 | 180,000 | 6 | 6 |

| その他経費 | 240,000 | 8 | 13 |

| 経費合計 | 1,740,000 | 58 | 53 |

| 営業利益 | 30 | 10 | 18 |

| ーーー | ーーー | ーーー | ーーー |

| F / Lコスト | 1,650,000 | 55 | 29 |

表の最下段に記入してあるF/ Lコストの説明ですが、Fとはfoodのことで材料費、ここでは売上原価を指します。そしてLとはLaborのことで人件費を指します。ですからF/ Lコストとは材料費と人件費を足した費用のことを指します。

F/ L比率とは、F/ Lコストの合計を売上高で割ったものであり、つまり、売上高に対して売上原価と人件費がどれだけ占めているかを知る指標になります。この部分が一番比率が大きくコスト管理の要と言われ、50~55%程度が優良店としての一般的な目安となります。ですからこの数値以下を目標としましょう。

そして次に大事な指標としてRがあります。Rとはレントすなわち地代・家賃のことで10%以下を目標にするのが一般的です。

以上、F(売上原価) / L (人件費)/ R (地代・家賃)3つを合わせてF / L / R コストと呼ばれこの比率が70%になるように計画することが絶対条件になります。でないと利益が出ません。

最後は事業の目的でもある大事な指標は、表の最下段から上2段目に記入してある営業利益率です。上の表では10%になっていますが、この指標を使えば事業計画の時の必要売上高が簡単に計算できます。

具体的に計算してみましょう。まずあなたはこの事業によってどれだけの利益(収入)を得たいかですが、その利益(収入)額で必要な売上額がほぼ決まってしまいます。

例えば、利益(収入50万円 / 月)稼ぎたいと思ったら、

- 営業利益率が5%の店だと50万円÷5%=1000万円

- 営業利益率が10%の店だと50万円÷10%=500万円

- 営業利益率が15%の店だと50万円÷15%≒333万円

の売上額になるという事です。

こういう考え方、そして計算が事業計画の基本になります。

そしてこの売上額が、考えている商品やサービスで可能かどうかと言うことです。これだけでこの事業の可否が大まかに分かります。ここをクリアできなければ話が次に進まない事になります。

収支表の科目と指標の解説

収支表の中で目標対売上高比率の数字がはっきり出せる指標的な科目というのがいくつかあります。

ですから、それを最初に決めることによって残りの少なくなった各科目の数字も絞り込んでいけるようになり、最後の数字を書き込んで収支表が出来上がります。

前項で飲食店経営の基本指標について書きましたが、ここからはさらに各科目の数字の算出と目標となる指標の解説に進みたいと思います。

売上高(100%)

売上高の算出と言うのは「1,客単価 × 2,席数 × 3,稼働率 × 4,回転率」で考えます。

- 客単価・・・お客様一人当たりが平均的に利用する金額、またはその売り上げです。

- 席数・・・・店舗内のお客様が利用できる、席の総数です。

- 稼働率・・・店舗内の席が満席に座った状態が100%、そして半分座った状態が50%です

- 回転率・・・テーブルが決められた営業時間内に、何回利用されたかという数字です。

以上のような説明になります。

まず客単価のところですが、これはメニューが決まっていなければ設定できませんが、決まっていれば容易に想定できると思います。できればランチとディナーでは客単価が変わりますから、ランチの部とディナーの部を分けて算出し、合計した方がトータルの売上高が正確になります。

それから客席の稼働率の説明ですが、店が満席だとしてもそれは全部の席がふさがっている訳ではなく、4人掛けのテーブルに2人座っても、その席はもう他人は座れない満席状態な訳です。

この状態を席の稼働率50%とみる訳です。

私の感覚で考えるとよくて70%位ではないですか。ひどい時には4人掛けのテーブルに1人もありえますからね。ですから店内に余裕のある所は2人掛けのテーブルを用意するのですが。

あと、回転率ですがこれもきちんと設定しないと営業時間が決められないし、人を雇用する条件とかシフトも組めません。

どういう事かというと、例えばランチタイムで説明しますが、お客様が食事に要する時間を1時間半と想定した場合、開店時間11時の場合1回転で12時半で閉店、2回転で2時閉店となります。

ま、現実的には閉店時間は多少余裕を見ることになりますが、回転数によって営業時間が変わるということで、人を雇用する時間数も変わることになります。または長い時間営業する場合はシフトを組んで交代制にすることもあるということです。

基本はお客様がその提供しようとしているメニューに対して、どの位の食事時間を想定しているかによって、設定できる回転率は変わります。

私の店ではランチもディナーも1回転のみです。

以上ですが、経営に必要な売上高は、このよう計算で上がってくるということを、認識して覚えてください。

売上原価(32%)

次に仕入れ原価率(売値に対する原材料の割合)ですが、これも業種業態によってかなり幅があります。だいたい30~50%ですが高級店ほど原価率が上がります。

その理由は、通常飲食店の場合の売価設定は、原価の3倍掛け(この場合の原価率約30%)です。その価格が妥当かどうかは客層を考えて調整するのですが、高級店の場合、食材も高級品を使うため単純に3倍掛けにすると、メニュー単価が高くなりすぎてしまい、売れないために2倍掛け位(この場合の原価率50%)でとなります。

しかし原価率が上がると当然利益率が下がりますが、利益額そのものが大きいために採算が合うのです。高級寿司屋などがイメージしやすいと思います。

意図的に下げようと思ったら25%位までは可能ですが業種によればという事です。たとえばファーストフードショップなどのチェーン店では、その規模の大きさを武器に大量仕入れによって仕入れ原価を下げています。

私の店では30%弱位で安定しています。安定しているというとおかしな言い方に聞こえるかもしれませんが、いろんな原因によって仕入れ原価は変動します。例えば仕入れ材料の価格変動、それから材料ロス、その他となります。それが私の店では仕入れ加工の工夫によりあまり変動が無いと言う事です。

人件費(23%)

次は人件費ですが、これも業種業態によって変わります。私の感覚では25%前後という事であくまで個人事業の場合の感覚です。そしてこの人件費には自分の給料は含みません。

地代家賃(7%)

テナント料のことですが、地代というのは駐車場代などがある場合です。地代家賃の指標は10%以下が目標になります。

減価償却費(7%)

ここでは店舗造作費、厨房設備費などの初期投資費用総額1500万円を減価償却資産と見なし、償却期間6年で計算しましたがあくまで概算です。開業後は実数を記入してチエックしましょう。

15,000,000÷6年÷12か月≒210,000 約21万円としました。

初期投資額を切り詰めると言う事は、コストを抑えた店舗設計が大事です。

開業の時にこの金額がどれだけになるかであとの経営に大きく作用します。なるべく金額をおさえたいものです。減価償却費のところの数字が大きいと言う事は投資額が大きいと言うことで、自己資本でない限り借り入れ金額が多いと言うことにもなります。

なるだけコストを抑えた店舗造りを設計するという事が大事なのですが、これが難しく、たいがい設計段階よりも予算オーバーします。

始末に負えないのはオーナーの理想による過剰投資ですが、素人がやりがちな過ちです。

その他すべての経費(21%)

残りすべての経費がこの中に含まれます。この中の水道光熱費ですがこの中の光熱費が意外と大きいです。これは固定費ですから最初の設備の時に省エネをよく考えましょう。

あと消耗資材品、その他忘れてはならないのが広告宣伝費です。

最近では広告費用の中にWebサイトの経費があります。これも固定費になりますが、おもにポータルサイトとの契約費用です。見落とさないよう気を付けましょう。

営業利益(10%)

利益率(オーナー利益)ですが10%、これはまだ良い方で、普通には8%位と言われています。

結果まとめると

売上高100%=原価32%+人件費23%+地代・家賃7%+減価償却費7%+その他すべての経費21%+営業利益10%

かなり大まかな数式ですが上記のようになります。実際には経費の項目が細分化するだけで大枠は変わりません。

気を付けないといけないのは店の新規オープンの時はいろいろと開業の費用がかかり、その償却費なども経費に組み込まれますから、オープン時の損益分岐点となる売上高はどんどん上がっていきます。

ま、オープン景気の売上でまかなうという事ですね。

飲食店開業・収支表作成

ここから、実際の数字を落とし込んでいきます。

先ほどの収支表には具体的なモデルケースとして分かりやすいように金額が記入されていました。さあ、ここからはいよいよ、あなたの店の事業計画収支表の作成です。

どうやるかと言うと逆算していくのですよね。まずオーナー報酬額の数字、いくら希望するかです。こんなに安いんではやる価値なし、またはこんだけ稼げれるなら頑張れる。考え方しだいで大きく変わる数字です。

ま、そういう事ですがここで決めないと後の話が続かないのでとりあえず決めますが、それから全体の擦り合わせをしていきます。月収30万円で良いという事になると大まかに先ほどのモデルケースのような数字になります。

しかし、30万円ではやっていけない、月収50万円位はないとダメ、と言うことになると初めからやり直しで、さっき説明したように数字を落とし込んで逆算してゆきます。

オーナーの報酬月額50万円での売上額は?これは簡単に計算できますよね、50万円÷10%=500万円/月

この500万円と言う数字から割り出していくとその売り上げに必要な席数、来客数、駐車台数そして店舗規模・建設費、そしてその客数をこなす厨房内設備、人件費これで大まかな事業予算枠が決まります。

この計画によって借入金額が決まり、これを試算に組み込んだ場合に経営が成り立たないとなると、また事業案の見直しとなります。

自信を持てる事業案がまとまるまでは、かなり試行錯誤がいります。根気よく取り組んでください。

そしてまた、それぞれの科目の数字が現実に矛盾がなく、可能かどうかをチェックしてください。そうする事によって、この事業計画のどこを詰めて考えなければならないかという事が見えてきます。

この中で一番リスクが大きい要素は売上高です。あくまで現実に可能な数字を算出することが大事で、期待値を入れてはいけません。それでも実際にオープンしたら、大きく計画数字を下回るという事態も起こります。

これはプロでも読みを外しますからね、何とも言えません。その点、大手チェーン店は、過去の出店経験をもとにした数値データベースがありますから有利です。

まとめ

ここまで詳しく書いてきましたので、まとめは簡単に分かりやすくまとめておきます。

飲食店開業の時に気を付けなければならないのは、自分の思い込みで事業を進めてはいけないという事で、まず自分本位ではなく、お客様の立場に立って物事を考えると言う事が大事です。

そのためにはマーケティングの考え方が有効であり、その学習が必須です。そしていざ実行と言うときには必ずその指針となる事業計画書を作成することが大事です。

その中でも事業計画書に含まれる収支表は特に重要で、実際に事業がオープンしてからでもチエックシートとして活用できます。どこが計画と違っていたのかをみて、早めに改善をしなければいけません。

そして収支表を作成していた時の構想となにが違っていたのか、その原因も見えてきますので、早めの対策を講じることも可能になります。

収支表作成の時に学んだ経営指標は、実際の経営でその管理業務に絶えず意識して使うもので、先に学んぶことにより、経営管理がしっかりできると言う事でもあります。

以下箇条書きにまとめます。

- 飲食店開業を考える時には飲食店経営のマーケティングの理解は絶対必要で、自分本位の考え方ではなくお客様の立場に立った戦略が大切である。

- 飲食店開業する時には事業計画書が絶対必要で特に収支表は不可欠なものです。

- 飲食店事業には収支表の項目ごとにその経営指標がある。特に大事なのはF / Lコストであり、50~55%程度以下にするのが経営の必須条件です。

以上で長文になりましたが、ご一読いただけたなら幸いに思います。今後のご健闘を祈ります、ありがとうございました。

コメント

コメント一覧 (1件)

[…] なぜ最初の5年以降売買を休んでいるかと言うと、正直に話せば、売買を始めて5年目にそれまでかなり勉強をし売買にもなれ、しかも絶対にやってはいけない事も十分に分かっていたにも関わらず、本業の自営業の経営が思わしくない状況だったため焦りから、つい禁じ手の絶対やってはいけない取引に手を出し失敗してしまったのです。 […]