この記事では「飲食店における基本帳簿【現金出納帳】の作成を手書きで即実践!!」で解説した現金出納帳を基にその後の簿記業務の流れを解説し、そして簿記のゴールである最後の決算書の作成までを目標とします。

簿記の業務と言うのは取引が発生したその日に、関連するすべての帳簿に記帳・記録するのが理想ですが、小規模な個人事業の飲食店の場合、専任の経理簿記担当者などいるはずもなく、ほとんどが事業主が兼任しています。私の店でもそうです。

しかし、飲食業と言うのは業種・業態にもよりますが、大概は長時間労働で閉店してからも片づけ掃除、そして仕込みと深夜まで作業が続きます。

最低限、日常やるべき簿記業務の現金出納帳への記帳すらこなせません。それが現実です。

ですからそんな現実と直面しながら、どうやったら税務申告に必要な決算まで、間違いなく簡単にたどり着けるか、何年かの実践経験からまとまり出来上がったやり方が、今回の記事で公開する方法です。

これは私個人のやり方で、事例として参考にしていただければ、何かの役に立つのではと思い記事にしました。

私の簿記業務のやり方

日常やるべき簿記業務がほとんどできないという現状から、私が実践している方法と言うのは、すべての証票類などを分別して月ごとにまとめ保管し、時間ができた時に集中して記帳するというやり方です。

この方法だとすべての帳簿を締め切る、一か月単位での数字と計算は、毎日記帳した場合と相違ないのですが、時系列ではなくランダムに記帳していくので、日々の取引実態の把握はできません。

*注釈、すべての証票類を日付順に並べて記帳すれば良いのですが、それこそ手間がかかり時間がありません。出来れば理想的ですが、いろんな種類の証票類を前後関係を考えて並べるというのは、大変な労力を要すると思います。

しかし経営判断も税務申告に必要な数字も、月別の一カ月ごとの数字を使用するため、その方法で十分だと思っています。

何はともあれ、もう今のやり方でしか簿記業務はやれませんから、このまま私のやりかたで業務をすすめます。

もし読者の方でそれでは心配だと思う方がいらっしゃるなら、国税庁ホームページにある手引書「帳簿の記帳のしかた(事業所得者用)(PDF/2,305KB)」のリンク先を紹介しますので、それを参考に記帳して頂ければ完璧で間違いないです。

それでは以下、私のやり方を解説していきますが、どのような記帳方法であっても簿記の業務のすすめ方は同じですから、私の実例も十分参考になると思います。

簿記業務の流れ

さてここで確認ですが、国税庁ホームページの資料を見ると、「青色申告者の作成すべき簡易帳簿の種類については、行う業務の内容により異なりますが、標準的な簡易帳簿は、①現金出納帳、②売掛帳、③買掛帳、④経費帳、⑤固定資産台帳の5種類です」と書いてあります。

②売掛帳に関しては、私の店では掛け売り営業はしていないので、必要ありません。ほとんどの飲食店がそうだと思いますので、この記事では省略します。

⑤固定資産台帳についてもここで説明しておきますが、この帳簿は税務の確定申告決算書の必要経費、減価償却費の計算に必要な帳簿で、今回のこの記事の本文解説には関係ない帳簿ですのでここでの解説は省略します。しかし、後の方の補足記事の中で触れていますので、参考にしていただければと思います。

そして、以上の話では出てこない帳簿で売上帳というものがありますが、経営資料として最重要で必要ですから、この記事ではこの帳簿の作成も追加して解説します。

簿記業務の流れ作業表

まず最初に解説しますが簿記業務の全体を考えた場合に、現金出納帳への記帳から決算準備表までの簿記業務の流れ作業表を作成し、その作業表の流れに沿って業務をこなしていった方が、帳簿管理のチェック表の代わりにもなり、ミスも防げ効率が良いと思います。

この記事では私が実際に使用している「簿記業務の流れ作業表」を次に参考資料として書きますが、細かい項目については各個人の店舗によって異なりますので、それらについては各自、作業をこなしていく過程で思いつきますから、随時追加していけば良いと思います。

【簿記業務の流れ作業表】

- <現金出納帳>

- 1、現金出納帳へ記帳

- 2、現金出納帳から<売上帳>へ転記

- 3、現金出納帳の科目欄に勘定科目記入

- 4、現金出納帳の現金残合わせ

- 5、現金出納帳締切(各月末で締め切る)

- <経費帳>

- 6、現金出納帳や買掛帳から経費帳へ転記

- 7、預金口座から引き落とししている経費を経費帳へ転記

- 8、経費帳締切(各月末で締め切る)

- <買掛帳・月別買掛集計表>

- 9、買掛帳・月別買掛集計表記帳合計

- <月別総括集計表記入・兼決算準備表>

- 10、各帳簿の月締め合計金額をすべて書き写す

帳簿の記帳に関する解説について

なお、帳簿の記帳に関する具体的な解説は、国税庁ホームページに手引書の、PDFファイルがダウンロードできるようになっていますから、それを参考にしてください。以下、そのリンク先です。

帳簿の記帳のしかた(事業所得者用)(PDF/2,305KB)

今回の記事では帳簿の記帳・書き方の説明は省略し、先ほどの【簿記業務の流れ作業表】の項目の順番に沿って、その作業の進め方の具体的な解説をしていきます。

現金出納帳

個人事業の小規模飲食店の簿記で最重要なのは現金出納帳です。この帳簿を基にすべての簿記が成り立っていますから、間違いなく正確に記帳されたものでなければなりません。

ですから、流れ作業表の中でも現金出納帳に関しては、記入漏れがないようにチェック表も兼ねて流れ作業表の項目をできるだけ詳細に書きだした方が良いです。以下、

【簿記業務の流れ作業表】の中の下記の部分1、~5、の説明になります。

- <現金出納帳>

- 1、現金出納帳へ記帳

- 2、現金出納帳から<売上帳>へ転記

- 3、現金出納帳の記入欄に科目記入

- 4、現金出納帳の現金残合わせ

- 5、現金出納帳締切(各月末で締め切る)

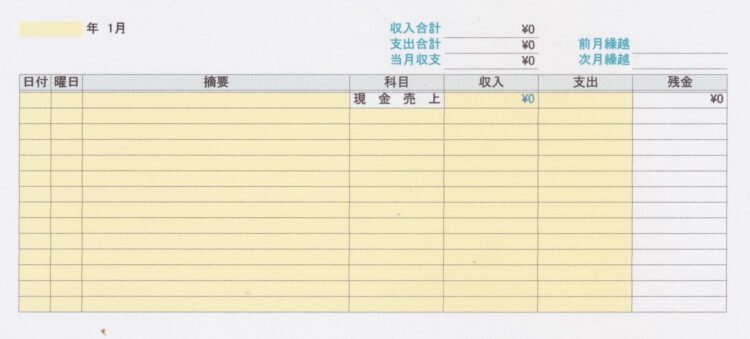

下図の現金出納帳は、今現在私が使用しているものです。

市販されている帳簿も、書式は基本的に同じです。

この様な書式の帳簿に、以下の解説のような要領で記帳していきます。

1、現金出納帳へ記帳

記帳内容は私の店の場合の例です。

「現金売上(レジスタの集計紙をノートに貼って管理している)、現金仕入れ、現金払い経費、出金伝票(家事関連)、銀行口座入出金、各種保険掛け金、給料、臨時給与、専従者給与、等々」

項目における実際の取引の内容は上図にある摘要の欄に書きますが、勘定科目と一致するもの(例:現金売上、現金仕入れ、銀行口座入出金、給料、臨時給与、専従者給与、等)は直接科目の欄に記入してもかまいません。

どちらにしても素早く記帳する事の方を優先して、分からない勘定科目は全部の記帳が終わった後、よく考えて仕訳し、科目を決めていった方が良いと思います。

以上、記帳項目は事業所個別に異なりますが、記入漏れを防ぐためにも、なるだけ詳細に項目を書き上げた方が良いです

それぞれの証票書類は事務所の決まった場所1か所で保管管理すべきですが、レジスターの中、自分の財布の中、郵便物の中等どうしてもいろんなところに散らばりやすく、分散保管されているとうっかり忘れ記帳ミスが出ます。そのためにも詳細に表にしておきましょう。

2、現金出納帳から売上帳へ転記

売上帳は青色申告者の備えるべき帳簿には含まれませんが、飲食店の経営管理には絶対必要な経営資料になる帳簿ですから自主的に作成した方が良いです。

飲食店は日々の売上金が経営のすべての源泉ですから、絶えず比較検討してその推移が気になります。一番気になるのはやはり対前年月比ですが、それから前月、前々月からの変化等々いろんな見方検討をして異常はないかチェックします。

その時に一番便利なのが売上帳なのです。手元にあれば必要な個所を広げるだけで、すぐに数字を読み取ることができます。パソコンより手軽です。

そのような理由で、大事な帳簿の一つとして、以下解説します。

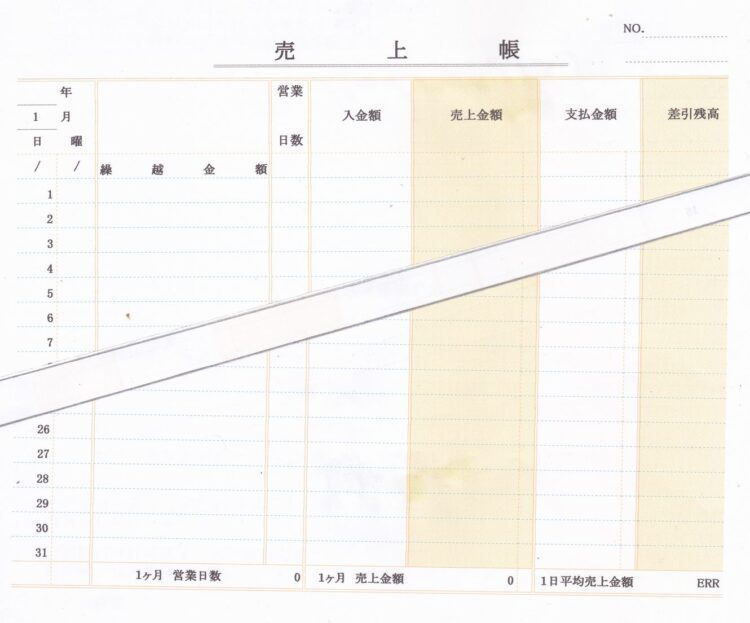

売上帳

下図の売上帳は、今現在私が使用しているものです。一番左端の数字を見ると分かるように、1カ月単位です。

現金出納帳から売り上げ金額を、上の図の入金額の欄に転記します。売上金額の欄は入金額の累計額を記入していくことによって、売上額が簡単に把握できるようになっています。

この帳簿には日付と曜日が書いてありますが、定休日以外は数字が記入される事になるので、記帳作業の時に空白があった場合は記入漏れである事がチェックできます

3、現金出納帳の記入欄に科目記入

私の場合、現金出納帳への記帳の際はなるべく簡単に済ませるため、科目の記入は後日まとめて記入しています。

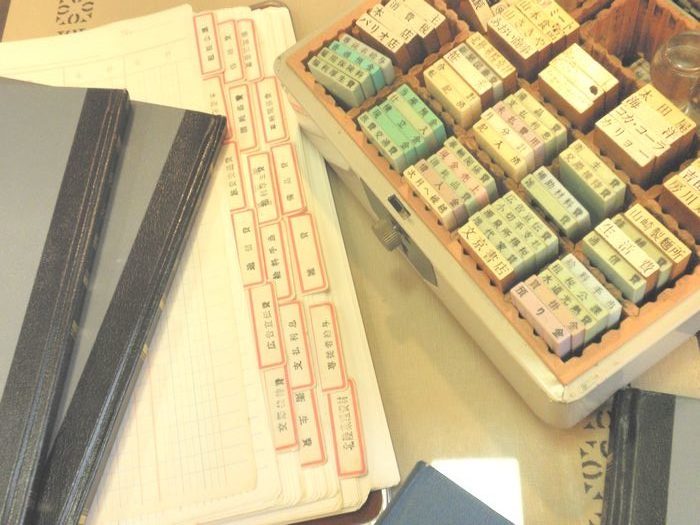

手書き記帳の場合は、普通は下の画像にあるようなゴム印を使用します。

4、現金出納帳の現金残合わせ

私の場合、現金出納帳の記帳は時間の都合を付けてしかできないので、その作業をした時々で現金残合わせをします。

もし現金残がどうしても合わない場合、多い時は臨時収入、または足りない時は家事支出で処理することになります。

5、現金出納帳締切(各月末で締め切る)

簿記会計資料データと言うのは何かと月単位で利用しますから、すべての簿記帳簿は月末で締め切りましょう。

経費帳

さて、ここからは現金出納帳を離れて次の帳簿、経費帳の記帳です。

【簿記業務の流れ作業表】の中の下記の部分6、~8、の説明になります。

- 6、現金出納帳や買掛帳から経費帳へ転記

- 7、預金口座から引き落とししている経費を経費帳へ転記

- 8、経費帳締切(各月末で締め切る)

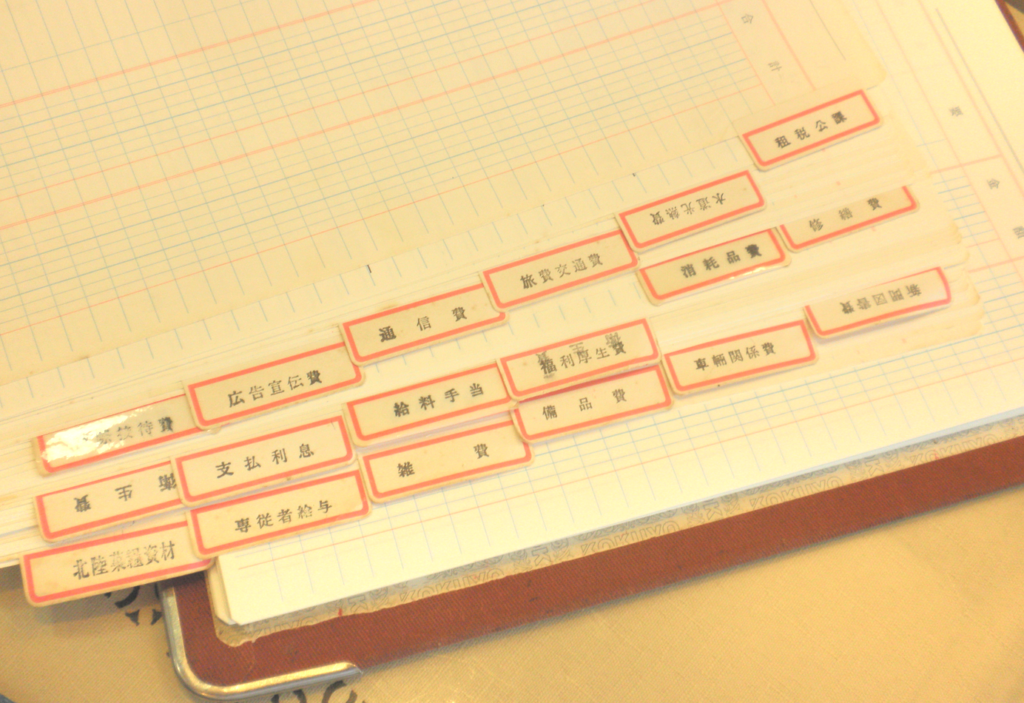

下の画像が経費帳ですが、付箋にはゴム印で勘定科目が押印してあり、すぐにその科目のページが開けるようにしてあります。

経費帳を使うときには頻繁に勘定科目を探すことになりますから、こういう形になります。

経費帳には、次の手順で記帳していきます。

6、現金出納帳や買掛帳から経費帳へ転記

科目ごとに、経費帳のそのデータの勘定科目のページに書き写します。そして買掛帳の経費算入分もこの段階で書き写します。

7、預金口座から引き落とししている経費を、預金通帳を見ながら経費帳へ転記

例えば水道光熱費とか新聞代など、いろいろと口座引き落としで支払いをしている経費があると思いますが、それらを各勘定科目のところに書き写します。

8、経費帳締切(各月末で締め切る)

ここでも、先程の現金出納帳のところでも説明したように、簿記会計資料データと言うのは何かと月単位で利用しますから、すべての簿記帳簿は月末で締め切ります。

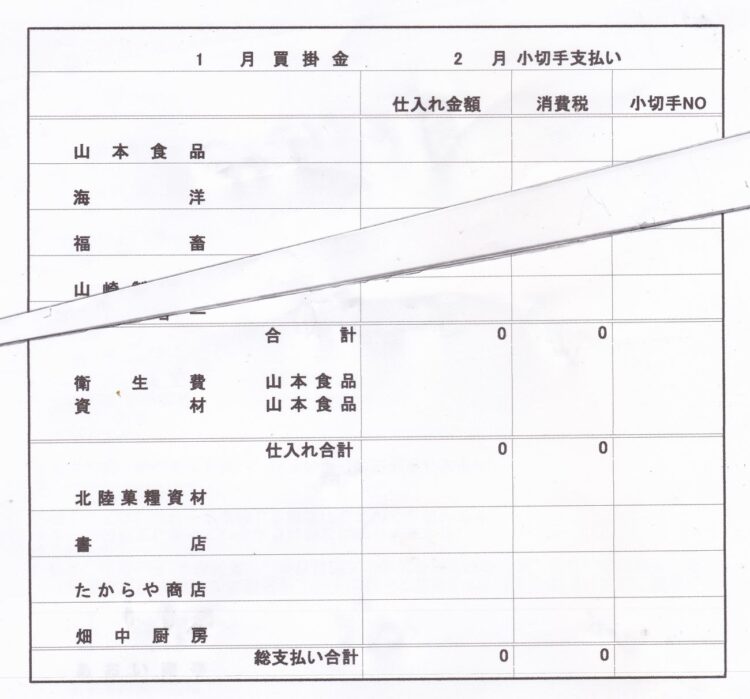

買掛帳

ここまでで、現金出納帳、売上帳、経費帳のそれぞれの簿記業務をこなしてきました。さあ頑張りましょう。次は買掛帳です。

一般的な買掛帳の帳簿は仕入先ごとに口座を設け、商品などの掛買いや、買掛金の支払の状況を記載します。記帳欄の項目としては下記のようなものになります。

年月日/品名/数量/ 単価 /仕入金額 /支払金額/差引残高

一方、下図は私が実際に使用している買掛帳で、一般的な書式ではありません。

この買掛帳については私個人の省略した簡単なやり方です。この買掛帳を詳細に書いても経営資料にもならないし、省略しても決算にも影響はないという事で、次に書いてあるように省力化のために私なりの方法で考えました。以下説明です。

9、買掛帳「月別買掛集計表記帳合計」

仕入先への支払に必要な金額を、しっかりと管理しておくために記帳する帳簿がこの買掛帳になります。要するに資金繰りの管理のための帳簿ですから支払日を一括にして、事前にその金額が分かれば細かく記帳管理をする必要は無くなるわけです。

ですから、私の店では仕入れ業者すべてに、月末締めの翌月10日払いを条件に取り引きをしています。そうすることによって、どの業者がいつの支払いなのかを気にすることなく、またそれを記帳管理する必要もなくなります。

そして、買掛帳簿は作らず送られてきた請求明細書をファイルし月別買掛集計表と対で管理し、請求金額のみ上の画像のような月別の一覧表に記入し、資金繰りを考え支払いをしています。

一応、一般的な簿記帳簿と違うこのやり方で良いか、税務相談で確認をしたことがありますが、「まあ、よろしいでしょう」という回答を頂いています。

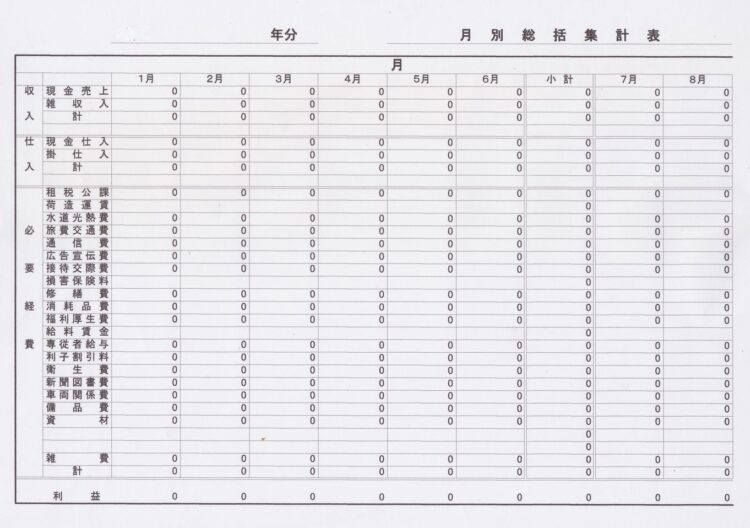

月別総括集計表記入・兼決算準備表

さていよいよここから、簿記のゴールである最後の決算書の作成です。

前項まででまとめた月別のデータを、一年分まとめて総括集計する、一年に一回の年度末の作業になります。

下図は、今現在私が使用しているもので、12か月分(1年間)の集計表です。

上図のような原紙を作り、コピーして使用します。12か月分というと横に長くなるので、私の場合はA4のコピー用紙2枚に分けて作成し、後で糊付けして張り合わせて使用しています。

10、各帳簿の月締め合計金額をすべて書き写す

この月別総括集計表への記入は、各帳簿の月締め合計金額を書き写すだけで完了します。

表の最後の項目、決算修正金額というのは家事消費が含まれている経費の場合のその家事消費分の金額の事で、その金額を除外して修正しなければなりません。

自宅兼店舗の場合にこの計算が必要になってきます。これを家事関連費を家事按分(かじあんぶん)するといいます。この比率が自分の主張と税務署の基準が異なることが多いですから、まずは税務署で相談をして確認をした方が良いと思います。

私の場合は建物に関しては面積割、車両関連費は50%、生活関連費は基準平均所帯費用というような感じで認めてもらえました。これを後回しにすると、認められなかった場合、税務の修正申告しなければならなくなりますのでご注意ください。

ここまで終了して簿記のゴールに到達したことになります。

【補 足】税務申告決算書について

以上で本文は終わりなのですが、補足として税務申告の「所得税青色申告決算書」も参考に画像アップしておきます。

その前に国税庁のホームページの中にある「確定申告に関する様式等」所得税青色申告決算書(一般用)をご紹介しておきます。この中の1ページ目が以下の画像です。

まずは以下の画像で実際の書面を見てみましょう。

引用元は国税庁ホームページ所得税(確定申告書等作成コーナー)からです。

ここからは簿記のゴールで完成した月別総括集計表を基に税務申告決算書に書き写すのですが、国税庁ホームページ所得税(確定申告書等作成コーナー)から画面の案内に従って金額等を入力することにより、「所得税青色申告決算書」も含めて確定申告書等を作成することができるようになっています。

初めての方はここまで進めてきて、税務申告決算書の勘定科目がすでに印刷されている事を知る訳でが、経費帳の勘定科目は、初めからこの科目に合わせて適用した方が、以後スムーズだとわかります。

そして残り6カ所空欄がありますから印刷されていない、必要な科目はここで追加できるようになっています。ちなみに私の場合は次の4つ「衛生費、新聞図書費、車両関係費、備品費」を追加しています。

そしてもし適当な勘定科目がない場合は、無理に作らなくても「雑費」という勘定科目で処理すれば良いと思います。しかしあまりに雑費が多いとわかりにくくなるため、私の場合は消耗品費にもよく振り分けます。

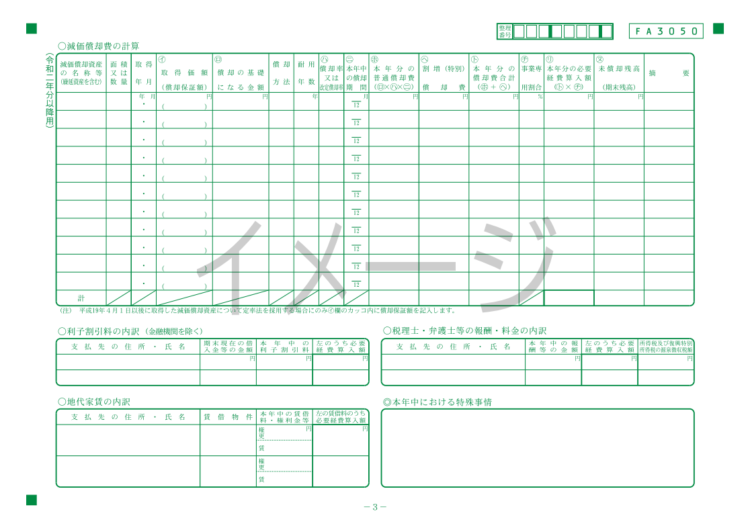

固定資産台帳について

そしてこの記事の冒頭の「簿記業務の流れ」のところで触れた固定資産台帳の事ですが、ここの場面で初めて必要になってくる帳簿ですので、この場で具体的に解説しておきます。

先ほどの続きの3ページ目の減価償却費を算出するのに固定資産台帳が必要になってくるのです。以下、その3ページ目の画像です。

初めてご覧になると、どう書いたら良いのか戸惑うと思いますが、何も心配いりません。次に説明しますが、その通りに実行すれば上の書面の空欄が自動的に数字で埋まります。

まず先ほどの1ページ目の画像書面の真ん中の上部に減価償却費という勘定科目があります。そこをクリックすると必要な数字を入力すれば各減価償却資産の償却費が自動計算できるソフトウェアになっています。その入力に必要な数字を固定資産台帳から読み取るわけです。

もしこの時期までに固定資産台帳を作成できていなくとも慌てなくても良いです。記事の中で取引に伴う証票類は保管管理をしてくださいと書きましたが、その証票類の中の資料から必要な数字を読み取れば良いのです。

あとはこの記事で作成した帳簿資料で、所得税の申告に必要な青色申告決算書の項目は、ほぼ書き込むことができると思います。

まとめ

この記事は初心者を想定して個人事業の小規模飲食店の簿記業務を、現金出納帳から決算まで、作業の流れに沿って今現在私が実践している方法を、実務的に解説しました。

初心者の頃は手書き帳簿の方が簿記の流れが良く分かり、身に付きやすいように思います。

そしてパソコンが使用できる方は、いずれはパソコンの表計算ソフトを利用して実践していただければ良いと思います。表計算ソフトが使えると、無料テンプレートなども有り格段に効率が上がります。

私の場合は時代の流れで必然的にそうなったのですが、最初は散々手書きで記帳を考えさせられたのが良かったのかなと思っています。

しかし今の若い方達は、生まれながらにしてのデジタル環境で、いろんなものを使いこなしていらっしゃるから、各個人に合ったやり方で良いと思います。ただ、作業効率が違うだけで、結局得られる結果は同じですから。

以下、まとめとしては飲食店の簿記業務の流れ作業表の項目がすべてという事になりますので、箇条書きで列記します。

<現金出納帳>

1. 現金出納帳へ記帳(参考記事)

2. 現金出納帳から売上帳へ転記

3. 現金出納帳の記入欄に科目記入

4. 現金出納帳の現金残合わせ

5. 現金出納帳/締め切り(各月末で締め切る)

<経費帳>

6. 現金出納帳から経費帳へ転記

7. 預金口座通帳から経費帳へ転記

8. 経費帳/締め切り(各月末で締め切る)

<買掛帳・月別買掛集計表>

9. 買掛帳は作らず送られてきた請求明細書をファイルして管理し、請求金額のみ月別買掛集計表に記入する。

<月別総括集計表記入・兼決算準備表>

10.各帳簿の月締め合計金額をすべて書き写す。

<税務青色申告決算書>

11. 国税庁ホームページ所得税(確定申告書等作成コーナー)から画面の案内に従って金額等を入力することにより、「所得税青色申告決算書」も含めて確定申告書等を作成することができるようになっています。

以上で作成した飲食店の簿記帳簿資料で、所得税の申告に必要な青色申告決算書の項目はほとんど書き込むことができます。

ここまでお疲れさまでした、今後のご健闘を祈ります。